Un cliente prenota tre servizi distinti:

- aereo prenotato direttamente dal vettore con bagaglio supplementare aggiunto in secondo momento;

- parcheggio prenotato direttamente dalla società di parcheggio;

- noleggio auto prenotato attraverso 6tour.

Non c'è 74 Ter in quanto manca alloggio da agganciare a mezzo di...

Dal 10 luglio 2027 entreranno in vigore nell’Unione europea nuove regole sull’utilizzo del denaro contante. Non significa che banconote e monete verranno eliminate: l’obiettivo è soprattutto rendere maggiormente tracciabili le operazioni di importo elevato.

Devo emettere una fattura elettronica ad un cliente soggetto Iva B2B che è residente estero, come la devo compilare?

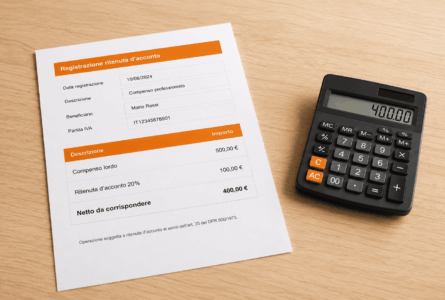

Una masseria ha chiesto la fattura commissioni con ritenuta, come segue: imponibile = € 174,55 - iva 22% = € 38.40(-) ritenuta d'acconto eur 8,03 = tot. € 204,92. Non capisco su cosa è calcolata la ritenuta.

Il decreto legislativo correttivo della riforma fiscale ("Omnibus") ripristina a due anni il termine entro cui è possibile: esercitare il diritto alla detrazione dell'IVA; registrare le fatture di acquisto e le bollette doganali.

Sono state pubblicate le scadenze fiscali relative al mese di agosto 2026.

Nei PDF scaricabili in questa pagina potete trovare il riepilogo delle scadenze più importanti del mese (IVA, Dividendi, Intrastat, Lettere di intento, Autofatture, ecc).

Abbiamo prenotato una crociera MSC, Irlanda + Norvegia + Islanda con volo da Roma. Il cliente chiede la fattura. Vorremmo sapere come procedere con la fattura 74 Ter. Dobbiamo dividere CE da Fuori CE ed eventualmente in che proporzione?

Un cliente vuole utilizzare un Voucher Welfare con una società di Welfare in particolare la Pellegrini. La pratica è una pratica 74 Ter e la fattura deve essere intestata alla società Pellegrini. E' possibile fare un'assicurazione annullamento? In caso affermativo, essendo la...

La nostra Agenzia di Viaggi acquista in anticipo i voucher per i Musei Vaticani direttamente dal Museo e poi li rivende tramite i portali online Get Your Guide e Arbnb. Inoltre acquista in anticipo i biglietti per il Colosseo direttamente dal sito...