La registrazione di un documento emesso da fornitore estero, per un servizio non rientrante nel regime 74 Ter, è regolata dal meccanismo del reverse charge (in italiano inversione contabile) i cui obblighi, a carico del cessionario o committente, sono stabiliti nell’art. 17 DPR 633/1962.

Questa norma prevede che il cessionario o committente proceda all’emissione di un autofattura (inversione contabile) da annotare sul registro delle vendite in modo da assicurare l’operatività del principio di neutralità dell’IVA.

Nel caso di un fornitore residente in Paese UE è sufficiente integrare la fattura ricevuta ma volendo si può ANCHE stampare l’autofattura generata dal software.

Si ricorda che è comunque obbligatorio adottare il sistema del reverse charge per qualunque fattura straniera ricevuta, quindi anche per una fattura di spese generali come un acquisto di un bene o di un servizio (come ad es. le fatture che si ricevono da Google, Facebook, Iata, ecc.).

Queste ‘operazioni’ sono tutt’altro che semplici. Implicano conoscenze contabili. Che, spesso, non fanno parte del bagaglio del banconista che, giustamente, deve vendere …

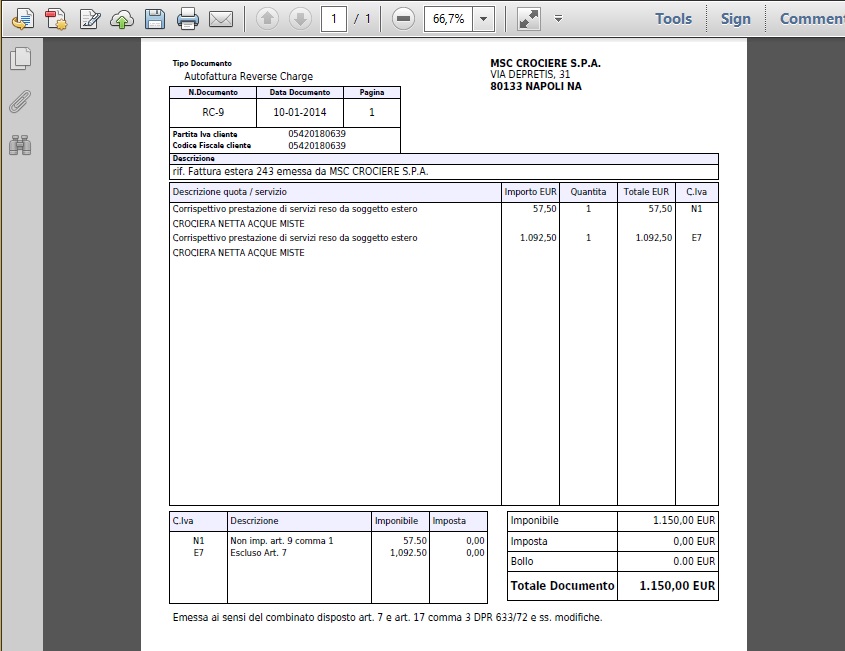

Vediamo in dettaglio come un software gestisce questa operatività completamente in automatico svincolando il banconista da competenze specifiche.